immeuble immobilier logement © MAP

D'après l'Institut national de la statistique et des études économiques (Insee), la France semble à l'abri d'une "bulle" immobilière, comme celle qui s'est produite aux Etats-Unis ou en Espagne.

"

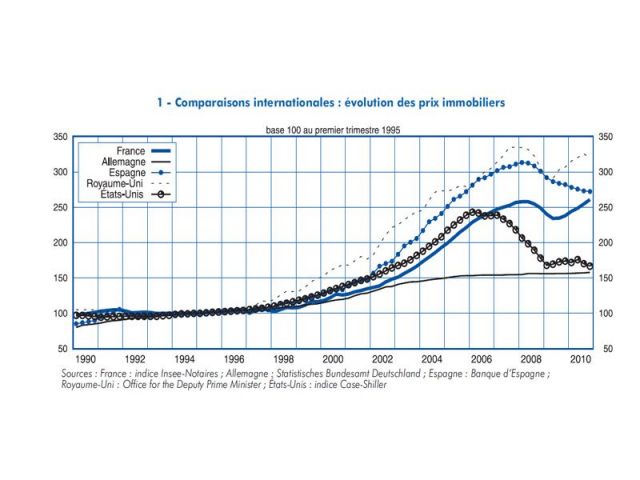

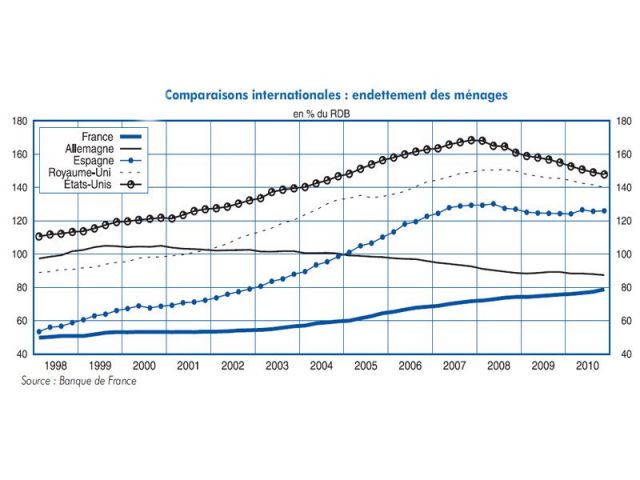

Le niveau d'endettement des ménages et les modes de distribution du crédit par les banques semblent prémunir la France des excès qui ont conduit à la formation d'une bulle aux Etats-Unis ou en Espagne", souligne d'emblée l'Insee, dans son étude traitant des prix de l'immobilier en France, parue le 23 juin. Ce dossier dégage notamment quelques éléments d'explication de cette évolution singulière. En effet, les conditions financières offertes aux ménages (taux d'intérêt sur les crédits, durée d'endettement) leur

INSEE © INSEE

ont permis de s'adapter à la hausse des prix. Leur capacité d'achat ne s'est pas significativement dégradée pendant la crise et a même été quelque peu accrue par la baisse des taux d'intérêt.

De plus, la prime de risque "

qu'on peut extraire d'une comparaison entre le rendement d'un placement immobilier et le taux sans risque, celui des emprunts d'État" ne permet pas encore de conclure à une surévaluation manifeste du marché immobilier. Enfin, à la fin de l'année 2010, la prime de risque était positive, et proche de sa moyenne des vingt dernières années.

Malgré une nette augmentation des prix de l'immobilier avant la crise qui a largement excédé celle des loyers ou du revenu des ménages, ces évolutions ne suffisent pas à conclure à l'existence de déséquilibres. Cela s'explique, toujours d'après l'Insee, par le fait que "

les banques françaises sont relativement sélectives

INSEE © INSEE

dans l'octroi de prêts aux ménages, et les mécanismes d'extraction hypothécaire, c'est-à-dire la transformation des plus-values immobilières en endettement nouveau, sont peu développés". Ainsi, alors que les crédits à taux variables connaissent un faible développement en France, "

les crédits immobiliers sont accordés en fonction de la capacité d'achat des ménages et non de la valeur du bien acquis", rappelle l'Insee.