Depuis le 1er janvier 2009, les particuliers qui souhaitent investir dans la pierre ont désormais le choix entre l'amortissement, prévu par les régimes de Robien ou Borloo ou la réduction d'impôt mise en place avec le tout nouveau dispositif Scellier. Quels en sont les avantages ? Explications et perspectives de ce nouvel outil de défiscalisation.

Périssol, Besson, Girardin, de Robien, Borloo et maintenant Scellier ! L'investissement locatif n'en finit plus de remuer ministères et experts ! Depuis plusieurs années, les études, ajustements et réformes se succèdent... Mais l'idée principale reste : l'incitation à l'investissement est primordiale ! Ce dernier soutient en effet le secteur de la construction dans le neuf, tout en permettant d'agrandir le parc locatif. Pourtant les polémiques se sont succédées, et avec elles leur lot de

"réajustements". Avec la loi de finances 2009, c'est un nouveau dispositif qui prend forme, mais temporaire celui-là.

Avril 2008 : un rapport

"dressant le bilan de l'application des aides fiscales en faveur de l'investissement locatif" est remis au Ministère du logement. Certes, les dispositifs sont bien incitatifs, mais ont été observés des

"phénomènes de productions manifestement excessives dans certaines zones limitées, et de productions mieux adaptées dans d'autres". En clair, les programmes ont poussé comme des champignons et malheureusement pour certains, à des endroits où l'attrait locatif était limité. Le zonage est ainsi remis en cause : en fonction du lieu de la construction, les avantages ne sont en effet pas les mêmes. Et l'on parle alors de

"recentrage" des dispositifs.

Fin 2008 : la loi de finances 2009 est en discussion à l'Assemblée, la polémique sur l'investissement locatif ressurgit : certains députés disent que le Robien et le Borloo ont fait leur temps, d'autres pensent le contraire, le Gouvernement lui ne croit pas qu'il faille les supprimer. Faut-il encore "réajuster" ? Et si la suppression l'emporte, par quoi les remplacer ? Finalement la poire est coupée en deux : oui pour un nouveau dispositif, mais temporaire, oui pour la suppression du Robien, mais décalée à la fin 2009. Pour ce qui est du zonage, la zone C disparaît et seules perdurent les zones où la demande locative devrait être plus forte (A, B1 et B2).

Le nouveau dispositif, baptisé Scellier, prévoit depuis le 1er janvier et jusqu'au 31 décembre 2012, une réduction d'impôt sur le revenu pour les investisseurs (de 25% jusqu'en 2010 et de 20% à partir de 2011), pour tout achat d'un logement neuf destiné à la location pendant 9 ans. Soit une réduction d'impôt maximale de 75.000 euros.

Jusqu'à présent, c'est le système de l'amortissement qui prévalait : une déduction tous les ans pendant plusieurs années, d'une fraction du prix d'achat des revenus issus de la location. Aujourd'hui, l'investisseur a donc le choix entre ces deux types de dispositifs fiscaux : amortissement ou réduction. Sachant que ce dernier semble, selon les experts, bien plus avantageux.

Selon Jean Bosvieux de l'Anil,

"la réduction d'impôt rétablit l'équité entre les investisseurs puisque l'avantage est indépendant de leur revenu." En effet, l'amortissement est plus favorable pour les ménages disposant de revenus plus élevés, alors que la réduction ne varie pas selon la tranche d'imposition du contribuable. Guillaume de Lonlay, directeur associé du Cabinet Lonlay et Associés Finance, parle lui d'une

"excellente surprise" : ce dispositif devrait

"pousser les investisseurs à franchir le pas dans leur démarche d'achat car les avantages fiscaux qu'il propose sont aussi importants que ceux de Périssol en son temps."

Pour un tour d'horizon de ce nouveau dispositif, cliquez sur suivant.

Pour en savoir plus sur l'investissement locatif sur Maison à part :

Dossier : Les outils de la défiscalisation

Une instruction fiscale a été publiée le 15 mai, elle est consultable

en cliquant sur le lien suivant.

Présentation du dispositif Scellier et fonctionnement

Location immeuble immobilier © MAP

Dispositif mis en place par la loi de finances 2009, à durée limitée du 1er janvier 2009 au 31 décembre 2012. Il offre une réduction de 25% en 2009 et 2010 puis 20% en 2011 et 2012 du prix du logement (dont la limite maximale est fixée à 300.000 euros) aux acheteurs de logements neufs. Ces logements, sis dans des zones A, B1 et B2* (prédéfinies par

l'arrêté du 10 août 2006) doivent être destinés à la location pour une durée minimale de 9 ans sous la condition de plafonds de loyers. Le locataire (qui peut être ascendant ou descendant) doit être détaché du foyer fiscal du propriétaire et en faire sa résidence principale. La réduction s'impute sur l'impôt dû par neuvième, pendant neuf ans.

Dans le cadre d'un "Scellier plus" ou encore appelé "Scellier social", la réduction peut s'étaler encore sur six ans, à raison de 2% du prix de revient par an, par période de 3 ans. Cet avantage se cumule alors à un abattement de 30% sur les loyers. Les conditions de cet allongement sont celles dites du "Borloo neuf" populaire, soit des plafonds de loyers et de ressources du locataire plus faibles. A noter que, dans ce cadre, ce dernier ne peut pas être un ascendant ou un descendant.

L'instruction 5 D-1-09 (publié au

BOI du 24/02.09) précise les plafonds de loyers et de ressources pour 2009, applicable aux locataires dont les baux sont conclus entre le 1er janvier 2009 et le 31 décembre dans le cadre des dispositifs d'investissement locatif.

*A noter que le classement des communes par zones devrait être révisé tous les 3 ans, selon le ministère du logement.

Plus d'information sur

l'Anil

Présentation du dispositif Scellier et fonctionnement

Analyse d'expert : Guillaume de Lonlay, président de Lonlay et associés

Maison à part : Quel bilan tirez-vous des dispositifs fiscaux précédents concernant l'investissement locatif ?

GdL : Le désintérêt était croissant depuis 1996 et notamment très fort en 2006 et 2007. Premièrement du fait de la baisse du revenu imposable : ils ne devenaient intéressants que pour une certaine frange de la population. Ensuite qualitativement, on commençait à avoir un emballement, un embouteillage au niveau des produits, ce qui empêchait une sélection valable.

La loi actuelle est courageuse là-dessus : l'avantage se concentre dans des secteurs où l'on est à peu près sûr qu'il y ait une offre locative, notamment avec la suppression de la zone C.

Maison à part : Quels sont les avantages de ce nouveau dispositif ?

GdL : Il est beaucoup plus attractif que les précédents. Il est très simple de mise en œuvre : le client réduit de 2,77% par an ses impôts ; il est très puissant : à partir de 3.200€ d'impôt, il génère énormément de réduction, comme Périssol en son temps. Les dispositifs Robien et Borloo étaient plus élitistes. Avec Scellier, la question de la tranche d'impôt ne se pose pas. En résumé, la rentabilité est immédiate, simple et la réduction d'impôt est importante.

Maison à part : Alors que la crise sévit actuellement, est-ce le bon moment pour se lancer dans un investissement locatif ?

GdL : Qui dit suppression de zones (la zone C, ndlr), dit également moins d'offres, puisque moins de terrains éligibles. Il ne faut donc pas trop attendre si l'on est sûr de son avenir professionnel, car il va y avoir un phénomène haussier des prix des terrains. Aujourd'hui, il faut profiter du fait qu'il y ait encore du stock, du fait de la nervosité du marché. De plus, dans deux ans, le dispositif Scellier ne prévoit plus qu'une réduction de 20%. Il n'a qu'une courte existence. Même si l'on peut également avoir recours au "Scellier +" (social, ndlr), qui permet un étalement plus important sur 15 ans, sous condition de plafonnement des loyers et des ressources locatives, l'abattement est alors de 30%.

Reste qu'il vaut mieux se lancer maintenant plutôt que d'attendre une hypothétique baisse.

Maison à part : Quels conseils donnez-vous à un particulier qui souhaite se lancer ?

GdL : Ce n'est que du bon sens ! Allez visitez le bien et posez-vous les bonnes questions : y a-t-il des moyens de transports ? Est-ce proche de bureaux ? Vérifiez la mixité du programme, l'insuffisance de l'offre par rapport à la demande dans la zone, les prévisions de population avec l'INSEE... Quand on achète pour louer, il faut se poser la question de savoir si l'on y habiterait nous-mêmes.

Maison à part : Quelles régions présentent le dynamisme voulu ?

GdL : Il faut notamment penser aux zones populaires, là où il y a une plus forte demande, celles en cours de restructuration, ce qui pourra permettre une plus-value. Sinon, parmi les régions que nous aimons beaucoup : la région bordelaise, qui devrait prendre +35% de population d'ici 2030 ; la région lyonnaise ; certains coins du pays genevois, du fait de l'attractivité près de la frontière suisse ; le sud-est, avec Marseille, Aix, Montpellier ; Toulouse, etc.

Analyse d'expert : Guillaume de Lonlay, président de Lonlay et associés

Analyse d'expert : Jean Bosvieux, directeur des études, ANIL

Maison à part : Quel bilan tirez-vous des dispositifs fiscaux précédents ?

J.B. : Il est difficile de tirer un bilan, puisqu'il n'y a pas eu de dispositif d'évaluation. D'après les études et les chiffres des promoteurs, les mesures incitatives ont été efficaces, beaucoup de gens en ont bénéficié. Tous s'accordent à dire que les dispositifs sont incitatifs. Le problème est : est-ce que ces logements ont été tous construits là où on en avait le plus besoin ? Il y a en effet eu beaucoup d'investissement dans des villes moyennes, où il n'y avait peut-être pas forcément de besoin massif. Mais il faut noter que la grande partie majorité des investissements ont été bons.

Maison à part : Quels sont les avantages de ce nouveau dispositif ?

J.B. : Amortissement, réduction... Dans les deux cas, il y a baisse des impôts. Pour ce qui est de l'amortissement, la taxation des revenus repose sur les revenus fonciers. On prend les loyers, on retire les charges, les intérêts d'emprunt... L'amortissement permet de porter en charges dans le calcul des revenus fonciers un certain pourcentage : on génère donc un déficit foncier qui s'impute au foyer fiscal. Dans le cas de la réduction d'impôt, c'est beaucoup plus simple : on calcule son impôt normalement avec le revenu foncier et on implique ensuite la réduction, qui est fonction de l'investissement, de 25% sur 9 ans (soit 2,7% par an). C'est un dispositif plus avantageux pour les investisseurs qui ne paient pas beaucoup d'impôts.

L'amortissement jouant sur le revenu imposable, le gros contribuable, de la tranche la plus élevée, va économiser. Tandis que, avec la réduction, c'est pour tout le monde pareil : tous bénéficieront du même avantage. Notez que, avec la réduction, l'impact ne dépend pas de la façon dont l'achat est financé, contrairement à avant où, avec l'amortissement, plus il y avait emprunt, plus les intérêts entraient en ligne de compte et donc plus il y avait de déficit foncier.

Maison à part : Le zonage est remis en cause avec ce nouveau dispositif, avec notamment la disparition de la zone C, semble-t-il moins intéressante...

J.B. : Les zonages sont critiquables, faits depuis Paris sans réelle connaissance du terrain. Il faudrait faire du cas par cas pour que cela soit réellement pertinent. La presse a critiqué le fait qu'il y a eu des villes où on a trop construit, en dépit du bon sens. Les pouvoirs publics replient la voilure. Mais le résultat est qu'aujourd'hui, il y a des villes placées dans certaines anciennes zones C, où il y a pourtant des besoins. On annonce un changement de la composition des zonages, certains élus locaux s'en inquiètent... Le sujet est sensible !

Maison à part : Quels conseils donnez-vous à un particulier qui souhaite se lancer ?

J.B. : Toujours les mêmes ! Allez voir le logement, comment se comporte le marché locatif local, quel est le niveau des loyers, les délais de locations... Ce sont des démarches de bon sens, pourtant l'expérience démontre qu'elles ne sont pas toujours suivies... Ce n'est pas qu'un placement financier : il faut trouver un locataire !

Maison à part : Alors que la crise sévit actuellement, est-ce le bon moment pour se lancer dans un investissement locatif ?

J.B. : Actuellement, on doit pouvoir réaliser des investissements réussis à condition de bien les faire, en suivant les conseils de bon sens énoncés plus tôt : ne pas payer à un niveau supérieur au marché, s'assurer que les simulations soient réalistes et, le meilleur conseil, se demander si l'on pourrait soi-même être locataire du bien. Ce qui est certain, c'est que depuis la crise, l'engouement des investisseurs a baissé, les banques sont plus prudentes pour prêter. En même temps, je sais, par certains collègues, que le dispositif Scellier suscite de l'intérêt, les gens s'informent.

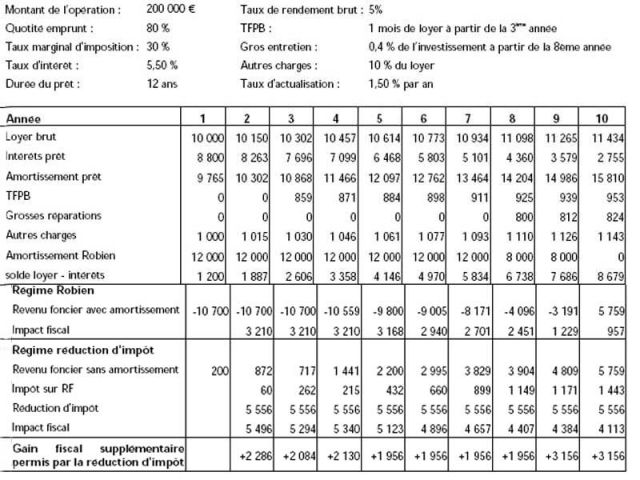

simulation investissement scellier anil © Simulation - Jean de Bosvieux, ANIL

La réduction est plus avantageuse que l'amortissement. Zoomez pour voir la simulation réalisée.

Retrouvez une

autre analyse de Jean de Bosvieux sur le site de l'ANIL (Agence Nationale pour l'Information sur le Logement).

Analyse d'expert : Jean Bosvieux, directeur des études, ANIL

Simulation 1/4 - Investissement locatif : zoom sur le dispositif Scellier

simulation investissement locatif © Lonlay et associés

Monsieur et Madame Test sont conseillés par Lonlay et associés

Proposition pour un investissement immobilier

Programme : Scellier sous le régime Scellier

Durée de simulation : 26 ans

Durée de financement : 25 ans

Simulation 1/4 - Investissement locatif : zoom sur le dispositif Scellier

Simulation 2/4 - Investissement locatif : zoom sur le dispositif Scellier

simulation 2 © Lonlay et associés

Détail de la projection de trésorerie mensuelle

Simulation 2/4 - Investissement locatif : zoom sur le dispositif Scellier

Simulation 3/4 - Investissement locatif : zoom sur le dispositif Scellier

simulation 3 © Lonlay et associés

Résumé de l'étude : notez que cette simulation est effectuée avec des hypothèses très négatives comme l'absence de plus values sur 25 ans...

Simulation 3/4 - Investissement locatif : zoom sur le dispositif Scellier

Simulation 4/4 - Investissement locatif : zoom sur le dispositif Scellier

simulation 4 © Lonlay et associés

Tableau de synthèse

Simulation 4/4 - Investissement locatif : zoom sur le dispositif Scellier

... un verdissement finalement repoussé à 2012

Vendredi 13 novembre, l'Assemblée nationale a voté un amendement, avec l'accord du gouvernement, visant à maintenir à 25% le crédit d'impôt pour les contribuables bénéficiant du dispositif Scellier en 2010. Son "verdissement" serait repoussé à 2011, tandis que le dispositif devrait être pérennisé après 2012. En 2011 et 2012, un différentiel de 10 points est en effet prévu entre les logements BBC et non-BBC afin de favoriser la construction d'habitats "verts". Le label BBC devenant la norme dès 2013, le crédit d'impôt sera pérennisé à partir de cette date - sauf vote contraire d'ici là - à un taux unique de 15%. L'Assemblée a enfin voté la possibilité de dérogations (les agréments seraient accordés en revanche par le ministre chargé du logement et non le préfet comme prévu initialement) concernant des opérations d'investissement dans les zones dites "C", qui leur permettront de pouvoir bénéficier de ce dispositif, ce zonage faisant toujours l'objet de contestations de la part notamment des élus. (Mise à jour Décembre 2009) - voir Fiscalité et logement : ce qui change (ou pas) en 2010