Vous êtes iciAccueil » Aménager » Autres pièces » Assurances habitation premium : top 5 des assureurs qui proposent les meilleures garanties

Être propriétaire d'un appartement en copropriété est un investissement majeur qui, au-delà de la simple jouissance du bien, implique des responsabilités spécifiques et des risques financiers potentiellement lourds.

Entre les dégâts des eaux impactant les voisins, les vols d'objets de valeur ou les sinistres affectant les parties communes, la couverture standard "minimum légal" montre très vite ses limites pour qui souhaite protéger efficacement son patrimoine. Pour les profils exigeants, la recherche d'une assurance habitation haut de gamme ne se résume pas à une quête de prix, mais à la recherche de la sérénité absolue.

Être propriétaire d'un appartement en copropriété est un investissement majeur qui, au-delà de la simple jouissance du bien, implique des responsabilités spécifiques et des risques financiers potentiellement lourds.

Entre les dégâts des eaux impactant les voisins, les vols d'objets de valeur ou les sinistres affectant les parties communes, la couverture standard "minimum légal" montre très vite ses limites pour qui souhaite protéger efficacement son patrimoine.

Pour les profils exigeants, la recherche d'une assurance habitation haut de gamme ne se résume pas à une quête de prix, mais à la recherche de la sérénité absolue.

Le besoin spécifique : En copropriété, les enjeux de responsabilité civile et la valeur des biens mobiliers nécessitent des contrats dépassant les couvertures basiques.

Les acteurs recommandés : Sur le segment premium, des acteurs historiques comme GMF, MAIF et Matmut se détachent par la solidité de leurs garanties, notamment sur le rééquipement à neuf et l'assistance.

Le critère décisif : Au-delà de la prime annuelle, ce sont la franchise et les plafonds d'indemnisation (objets de valeur, embellissements) qui doivent guider le choix.

La copropriété impose une complexité juridique et technique que les contrats d'entrée de gamme peinent souvent à couvrir intégralement.

Contrairement à une maison individuelle isolée, un sinistre en appartement implique quasi systématiquement des tiers (voisins, syndic).

C'est ici que la notion de "premium" prend tout son sens : il s'agit de transformer un parcours du combattant potentiel en une simple formalité administrative.

Pour sécuriser votre investissement et votre mobilier, se tourner vers une solution comme l'assurance habitation avec garanties renforcées permet d'absorber les chocs financiers liés aux imprévus majeurs, sans dépréciation brutale de vos biens.

Outre la couverture des murs et du toit, souvent gérée partiellement par l'assurance de l'immeuble, le propriétaire occupant doit blinder sa responsabilité civile et ses biens propres.

Comme le souligne une étude de la CLCV sur l'information des assurés, de nombreux Français ignorent l'étendue réelle de leurs exclusions de garantie avant qu'il ne soit trop tard.

Le haut de gamme vise précisément à réduire ces zones d'ombre.

Ce qu’il faut retenir : La copropriété multiplie les risques d'interaction avec des tiers. Une assurance premium sert avant tout à fluidifier la gestion des sinistres complexes et à protéger la valeur réelle du capital mobilier.

Le terme "haut de gamme" est parfois galvaudé.

Dans le secteur assurantiel, il répond à des critères techniques précis et mesurables qui font la différence au moment de l'indemnisation.

Ce n'est pas le marketing qui définit le premium, mais les conditions générales du contrat.

C'est la pierre angulaire d'un contrat fort.

En cas de sinistre (incendie, dégât des eaux), la vétusté appliquée aux biens (meubles, électroménager) peut réduire l'indemnisation à une peau de chagrin.

Une garantie premium propose un remboursement en valeur à neuf, souvent étendu à 5 ou 10 ans selon les appareils, permettant de racheter un bien équivalent sans perte financière.

Bijoux, œuvres d'art, matériel high-tech : les contrats standards plafonnent souvent ces remboursements très bas.

Les formules supérieures permettent de déclarer des capitaux importants, souvent avec des options de "tout risque objets nomades" pour couvrir les équipements même en dehors du domicile.

Ce qu’il faut retenir : Ne regardez pas seulement le prix. Vérifiez systématiquement l'application de la vétusté sur vos biens et les plafonds de remboursement des objets précieux.

Le marché français de l'assurance est dense, mais tous les acteurs ne se valent pas sur le segment des garanties renforcées.

Voici une analyse des forces en présence pour un propriétaire exigeant.

Acteur historique, la GMF (Garantie Mutuelle des Fonctionnaires) a su s’ouvrir au grand public tout en conservant une approche particulièrement protectrice.

Sa formule Confort se distingue par une grande souplesse d’adaptation.

Elle est souvent mise en avant pour sa garantie de rééquipement à neuf, pouvant s’étendre aux appareils audiovisuels et informatiques récents.

La mutuelle marque également des points grâce à la clarté de ses contrats et à sa gestion des sinistres, privilégiant une relation humaine et directe.

Réputée pour la qualité de sa relation client, MAIF propose des contrats très complets.

L'indemnisation est souvent rapide et les exclusions sont limitées.

C'est une excellente option pour ceux qui privilégient l'éthique et le service, bien que les tarifs puissent être légèrement supérieurs à la moyenne du marché.

Matmut joue la carte de la couverture solide avec des formules "Tranquillité" qui englobent de nombreux aléas de la vie quotidienne.

Leur force réside dans un réseau d'agences dense et une capacité à personnaliser les franchises, ce qui permet d'ajuster le coût de la prime sans sacrifier les garanties essentielles.

Souvent perçu comme un acteur "prix", Direct Assurance propose néanmoins des formules "Haut de Gamme" qui incluent des packs de protection étendus.

C'est une option pertinente pour les propriétaires connectés qui souhaitent gérer leur contrat 100% en ligne, bien que l'accompagnement humain puisse être moins personnalisé qu'en agence traditionnelle lors de sinistres complexes.

En tant que leader mondial, AXA offre des capacités de couverture très larges, notamment pour les biens immobiliers de très haute valeur ou atypiques.

Pour approfondir votre compréhension des mécanismes généraux avant de choisir, n'hésitez pas à consulter ce guide externe pour tout savoir sur l'assurance habitation sur le site Service-Public.fr.

Leurs contrats peuvent être faits "sur-mesure", ce qui est un atout pour les patrimoines importants, bien que la lecture des conditions demande parfois une certaine expertise.

Ce qu’il faut retenir : GMF et MAIF dominent souvent les recommandations pour le rapport qualité de couverture / service client, tandis que des acteurs comme AXA répondent aux besoins de sur-mesure très spécifiques.

Pour vous aider à arbitrer entre ces propositions, voici une synthèse des éléments différenciants sur les formules les plus élevées de ces assureurs.

Imaginons un scénario fréquent : une rupture de canalisation dans l'appartement du dessus inonde votre salon.

Votre parquet en chêne massif est détruit, tout comme votre système home-cinéma et votre canapé de designer.

Avec une assurance standard, l'expert appliquera un taux de vétusté.

Si votre canapé a 5 ans, vous toucherez peut-être 40% de sa valeur d'achat.

Idem pour le parquet.

Le reste à charge pour refaire votre salon se chiffrera en milliers d'euros.

Avec une formule de garanties élevées comme la Confort+, GMF peut intervenir en valeur à neuf sur les embellissements (y compris un parquet ou un revêtement de sol) lorsque la garantie Rééquipement à Neuf est présente et que les conditions prévues au contrat sont remplies.

Cela permet, en cas de sinistre, de bénéficier d’une indemnisation correspondant au coût de remplacement du bien sans déduction de vétusté.

De plus, une garantie premium inclura souvent le relogement d'urgence de la famille si l'appartement est inhabitable, une prestation logistique que les contrats low-cost limitent drastiquement ou excluent.

Ce qu’il faut retenir : En cas de sinistre lourd, l'absence de vétusté sur le mobilier et les embellissements peut sauver votre épargne. C'est le marqueur réel de la performance d'un contrat.

Oui, depuis la loi Alur de 2014, tout copropriétaire (occupant ou non) doit s'assurer au minimum en responsabilité civile.

Cependant, cette couverture minimale ne protège pas vos biens propres, d'où l'importance d'une multirisque complète.

Rarement.

La plupart des assureurs, y compris les plus généreux, limitent le remboursement à neuf aux appareils de moins de 5 ou 10 ans.

Au-delà, une vétusté réduite peut être appliquée.

Il est crucial de vérifier ce tableau de vétusté dans les conditions générales.

Absolument.

Grâce à la loi Hamon, une fois la première année d'engagement passée, vous pouvez résilier votre contrat à tout moment, sans frais ni motif.

Votre nouvel assureur se charge généralement des démarches de résiliation pour vous.

Le choix d'une assurance habitation premium pour un copropriétaire ne doit rien laisser au hasard.

Si les offres digitales séduisent par leur accessibilité, les institutionnels comme GMF, MAIF ou Matmut conservent une longueur d'avance sur la solidité des garanties en cas de coup dur.

Pour une protection optimale, privilégiez toujours les contrats offrant le rééquipement à neuf et une protection juridique robuste, véritables garants de votre tranquillité d'esprit sur le long terme.

Assurances habitation premium : top 5 des assureurs qui proposent les meilleures garanties

Être propriétaire d'un appartement en copropriété est un investissement majeur qui, au-delà de la simple jouissance du bien, implique des responsabilités spécifiques et des risques financiers potentiellement lourds.

Entre les dégâts des eaux impactant les voisins, les vols d'objets de valeur ou les sinistres affectant les parties communes, la couverture standard "minimum légal" montre très vite ses limites pour qui souhaite protéger efficacement son patrimoine.

Pour les profils exigeants, la recherche d'une assurance habitation haut de gamme ne se résume pas à une quête de prix, mais à la recherche de la sérénité absolue.

L’essentiel à retenir sur l'assurance habitation premium

Le besoin spécifique : En copropriété, les enjeux de responsabilité civile et la valeur des biens mobiliers nécessitent des contrats dépassant les couvertures basiques.

Les acteurs recommandés : Sur le segment premium, des acteurs historiques comme GMF, MAIF et Matmut se détachent par la solidité de leurs garanties, notamment sur le rééquipement à neuf et l'assistance.

Le critère décisif : Au-delà de la prime annuelle, ce sont la franchise et les plafonds d'indemnisation (objets de valeur, embellissements) qui doivent guider le choix.

Propriétaires en copropriété : pourquoi l'assurance standard ne suffit plus ?

La copropriété impose une complexité juridique et technique que les contrats d'entrée de gamme peinent souvent à couvrir intégralement.

Contrairement à une maison individuelle isolée, un sinistre en appartement implique quasi systématiquement des tiers (voisins, syndic).

C'est ici que la notion de "premium" prend tout son sens : il s'agit de transformer un parcours du combattant potentiel en une simple formalité administrative.

Pour sécuriser votre investissement et votre mobilier, se tourner vers une solution comme l'assurance habitation avec garanties renforcées permet d'absorber les chocs financiers liés aux imprévus majeurs, sans dépréciation brutale de vos biens.

Outre la couverture des murs et du toit, souvent gérée partiellement par l'assurance de l'immeuble, le propriétaire occupant doit blinder sa responsabilité civile et ses biens propres.

Comme le souligne une étude de la CLCV sur l'information des assurés, de nombreux Français ignorent l'étendue réelle de leurs exclusions de garantie avant qu'il ne soit trop tard.

Le haut de gamme vise précisément à réduire ces zones d'ombre.

Ce qu’il faut retenir : La copropriété multiplie les risques d'interaction avec des tiers. Une assurance premium sert avant tout à fluidifier la gestion des sinistres complexes et à protéger la valeur réelle du capital mobilier.

Quels critères définissent réellement une assurance "Premium" ?

Le terme "haut de gamme" est parfois galvaudé.

Dans le secteur assurantiel, il répond à des critères techniques précis et mesurables qui font la différence au moment de l'indemnisation.

Ce n'est pas le marketing qui définit le premium, mais les conditions générales du contrat.

Le rééquipement à neuf :

C'est la pierre angulaire d'un contrat fort.

En cas de sinistre (incendie, dégât des eaux), la vétusté appliquée aux biens (meubles, électroménager) peut réduire l'indemnisation à une peau de chagrin.

Une garantie premium propose un remboursement en valeur à neuf, souvent étendu à 5 ou 10 ans selon les appareils, permettant de racheter un bien équivalent sans perte financière.

Les plafonds pour objets de valeur :

Bijoux, œuvres d'art, matériel high-tech : les contrats standards plafonnent souvent ces remboursements très bas.

Les formules supérieures permettent de déclarer des capitaux importants, souvent avec des options de "tout risque objets nomades" pour couvrir les équipements même en dehors du domicile.

Ce qu’il faut retenir : Ne regardez pas seulement le prix. Vérifiez systématiquement l'application de la vétusté sur vos biens et les plafonds de remboursement des objets précieux.

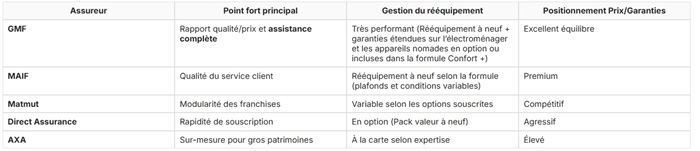

Top 5 des assureurs pour des garanties renforcées

Le marché français de l'assurance est dense, mais tous les acteurs ne se valent pas sur le segment des garanties renforcées.

Voici une analyse des forces en présence pour un propriétaire exigeant.

1. GMF : La référence du service public et de la solidité

Acteur historique, la GMF (Garantie Mutuelle des Fonctionnaires) a su s’ouvrir au grand public tout en conservant une approche particulièrement protectrice.

Sa formule Confort se distingue par une grande souplesse d’adaptation.

Elle est souvent mise en avant pour sa garantie de rééquipement à neuf, pouvant s’étendre aux appareils audiovisuels et informatiques récents.

La mutuelle marque également des points grâce à la clarté de ses contrats et à sa gestion des sinistres, privilégiant une relation humaine et directe.

2. MAIF : L'assureur militant

Réputée pour la qualité de sa relation client, MAIF propose des contrats très complets.

L'indemnisation est souvent rapide et les exclusions sont limitées.

C'est une excellente option pour ceux qui privilégient l'éthique et le service, bien que les tarifs puissent être légèrement supérieurs à la moyenne du marché.

3. Matmut : La proximité avant tout

Matmut joue la carte de la couverture solide avec des formules "Tranquillité" qui englobent de nombreux aléas de la vie quotidienne.

Leur force réside dans un réseau d'agences dense et une capacité à personnaliser les franchises, ce qui permet d'ajuster le coût de la prime sans sacrifier les garanties essentielles.

4. Direct Assurance : L'alternative digitale

Souvent perçu comme un acteur "prix", Direct Assurance propose néanmoins des formules "Haut de Gamme" qui incluent des packs de protection étendus.

C'est une option pertinente pour les propriétaires connectés qui souhaitent gérer leur contrat 100% en ligne, bien que l'accompagnement humain puisse être moins personnalisé qu'en agence traditionnelle lors de sinistres complexes.

5. AXA : La puissance du généraliste

En tant que leader mondial, AXA offre des capacités de couverture très larges, notamment pour les biens immobiliers de très haute valeur ou atypiques.

Pour approfondir votre compréhension des mécanismes généraux avant de choisir, n'hésitez pas à consulter ce guide externe pour tout savoir sur l'assurance habitation sur le site Service-Public.fr.

Leurs contrats peuvent être faits "sur-mesure", ce qui est un atout pour les patrimoines importants, bien que la lecture des conditions demande parfois une certaine expertise.

Ce qu’il faut retenir : GMF et MAIF dominent souvent les recommandations pour le rapport qualité de couverture / service client, tandis que des acteurs comme AXA répondent aux besoins de sur-mesure très spécifiques.

Tableau comparatif : les nuances qui comptent

Pour vous aider à arbitrer entre ces propositions, voici une synthèse des éléments différenciants sur les formules les plus élevées de ces assureurs.

Cas pratique : le dégât des eaux catastrophique

Imaginons un scénario fréquent : une rupture de canalisation dans l'appartement du dessus inonde votre salon.

Votre parquet en chêne massif est détruit, tout comme votre système home-cinéma et votre canapé de designer.

Avec une assurance standard, l'expert appliquera un taux de vétusté.

Si votre canapé a 5 ans, vous toucherez peut-être 40% de sa valeur d'achat.

Idem pour le parquet.

Le reste à charge pour refaire votre salon se chiffrera en milliers d'euros.

Avec une formule de garanties élevées comme la Confort+, GMF peut intervenir en valeur à neuf sur les embellissements (y compris un parquet ou un revêtement de sol) lorsque la garantie Rééquipement à Neuf est présente et que les conditions prévues au contrat sont remplies.

Cela permet, en cas de sinistre, de bénéficier d’une indemnisation correspondant au coût de remplacement du bien sans déduction de vétusté.

De plus, une garantie premium inclura souvent le relogement d'urgence de la famille si l'appartement est inhabitable, une prestation logistique que les contrats low-cost limitent drastiquement ou excluent.

Ce qu’il faut retenir : En cas de sinistre lourd, l'absence de vétusté sur le mobilier et les embellissements peut sauver votre épargne. C'est le marqueur réel de la performance d'un contrat.

FAQ : Vos questions sur l'assurance habitation haut de gamme

L'assurance habitation est-elle obligatoire pour un propriétaire en copropriété ?

Oui, depuis la loi Alur de 2014, tout copropriétaire (occupant ou non) doit s'assurer au minimum en responsabilité civile.

Cependant, cette couverture minimale ne protège pas vos biens propres, d'où l'importance d'une multirisque complète.

La "valeur à neuf" est-elle illimitée dans le temps ?

Rarement.

La plupart des assureurs, y compris les plus généreux, limitent le remboursement à neuf aux appareils de moins de 5 ou 10 ans.

Au-delà, une vétusté réduite peut être appliquée.

Il est crucial de vérifier ce tableau de vétusté dans les conditions générales.

Peut-on changer d'assurance habitation à tout moment ?

Absolument.

Grâce à la loi Hamon, une fois la première année d'engagement passée, vous pouvez résilier votre contrat à tout moment, sans frais ni motif.

Votre nouvel assureur se charge généralement des démarches de résiliation pour vous.

Le choix d'une assurance habitation premium pour un copropriétaire ne doit rien laisser au hasard.

Si les offres digitales séduisent par leur accessibilité, les institutionnels comme GMF, MAIF ou Matmut conservent une longueur d'avance sur la solidité des garanties en cas de coup dur.

Pour une protection optimale, privilégiez toujours les contrats offrant le rééquipement à neuf et une protection juridique robuste, véritables garants de votre tranquillité d'esprit sur le long terme.

Les dossiers de MAP